Alustus! Viime aikojen talousmyllerrys on lisännyt rahoitusalan holhoamisen tarvetta. EU:n Komissiokin on tehnyt asiasta aloitteen, jonka tavoitteena on ”saada finanssiala osallistumaan kriisin kustannusten kattamiseen, muuttaa finanssialan verotusta tasapuolisemmaksi verrattuna muihin toimialoihin, estää finanssilaitoksia harjoittamasta toimintaa, johon liittyy liian suuria riskejä, täydentää tulevien kriisien välttämiseen tähtääviä sääntelytoimenpiteitä sekä kerätä lisätuloja julkiseen talouteen.” (Valtiovarainministeriön muistio EU/20111/1858 20.10.2011.)

Keskeisenä keinona asetettujen tavoitteiden saavuttamiseksi esitetään rahoitustransaktioveron (Financial Transactions Tax, FTT) käyttöön ottamista. Esityksen mukaan veroaste olisi osakkeista ja obligaatioista 0.1 prosenttia ja johdannaisista 0.01 prosenttia.

Alustuksen tarkoitus on arvioida Komission aloitetta. Tavoitteiden arvioimiseksi tarkastellaan USA:sta lähteneen, vuoden 2008 finanssikriisin ja sitä seuranneen Euroopan yhteisvaluutta-alueen kriisin syitä. Tarkoituksena on näyttää, että molemmat kriisit olisi voitu estää rahoitusmarkkinoiden tiukemmalla holhouksella, ja että Komission tavoitteet ovat perusteltuja.

Toiseksi arvioidaan, onko liikevaihtoveromuotoinen rahoitustransaktiovero oikea keino asetettujen tavoitteiden saavuttamiseksi. Vertailukohtana on Kansainvälisen Valuuttarahaston (IMF) G20-maille vuonna 2010 esittämä raportti, jonka tavoitteet ovat samanlaiset kuin Komission aloitteessa, mutta joka ehdottaa erilaisia keinoja: vakuusrahastomaksua (Financial Stability Contribution, FSC) ja finanssitoimintaveroa (Financial Activities Tax, FAT). Tarkoituksena on osoittaa, että rahoitustransaktiovero on sinänsä käypä keino, mutta että Komission tavoitteiden saavuttamiseksi tarvitaan lisäksi ainakin IMF:n esittämää arvonlisäveron kaltaista finanssitoimintaveroa.

Rahoitusmarkkinat ja talouskriisit

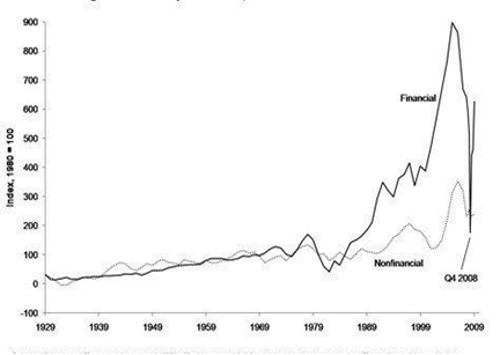

Vuoden 2008 finanssikriisin perussyy oli markkinoiden epäonnistuminen riskin hinnoittelussa. Pörssivaihdon ja koko rahoitusalan nopea kasvu 1990-luvulta alkaen tuotti joukon uusia rahoitusinstrumentteja, joista tärkeimpiä olivat hedge– eli suojarahastot. Suojaamisen sijasta nämä instrumentit itse asiassa kätkivät riskiä. Varsinkin USA:n rahoitussektorin kasvu selittyy paljolti näillä riskinkätkennän instrumenteilla. Kuvio 1 esittää rahoitusalan palkkioiden kehitystä muihin toimialoihin verrattuna.

Kuviosta 1 näkyy, miten USA:n rahoitusalan reaalinen palkkiokehitys erkaantui 1990-luvulla muiden yksityisen sektorin toimialojen kehityksestä, kunnes finanssikriisi palautti ne hetkeksi samalle tasolle. Epäterveeksi revähtänyt palkkioero kertoo riskinkätkentään liittyvästä välistävedosta.

Rahoitusala onnistui USA:ssa pitkään välttämään julkisen valvonnan ja säätelyn. Poliittinen ilmapiiri oli suotuisa, ja markkinoiden uskottiin uusien rahoitusinstrumenttien avulla pystyvän itsesäätelyyn. Finanssikriisi kuitenkin osoitti uskon vääräksi: markkinat epäonnistuivat täysin kahdessa päätehtävässään, pääomien kohdentamisessa ja riskin hallinnassa. Riskikeskittymien kasvun seurauksena rahoitussektorilla tultiin tilanteeseen, jota ilmaisut too big to fail ja too big to save hyvin luonnehtivat. Syntyikin, ainakin hetkeksi, laaja yksimielisyys rahoitusmarkkinoiden kansallisen ja kansainvälisen säätelyn tarpeesta.

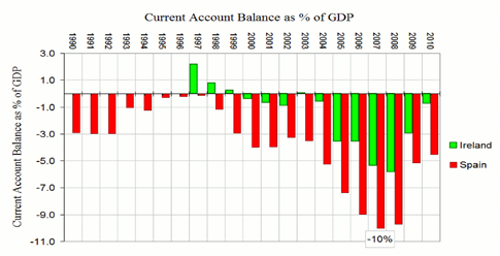

Eurokriisin perimmäinen syy puolestaan oli yhteisvaluutta-alueen maksutaseongelmissa. Kuviosta 2 nähdään, miten esimerkkimaiden maksutaseet ovat kehittyneet euroaikana.

Kuvio 2 osoittaa, miten Irlannin ja Espanjan maksutasealijäämät kasvoivat euron käyttöönoton jälkeen jyrkästi ulkomaisen lainaamisen lisääntymisen myötä. Varsinkin Saksan säästämisylijäämä virtasi muihin matalasta reaalikorosta hyötyviin, korkeamman inflaation euromaihin, kuten juuri Espanjaan ja Irlantiin. Uusien lainavarojen runsaus kanavoitui holtittomilla rahoitusmarkkinoilla huonoihin investointeihin, mikä näkyi muun muassa kiinteistömarkkinoiden hintakuplassa. Kuplan puhkeamisesta seurasi yksityisten velkojen sosialisointi holtittomasti käyttäytyneiden pankkien pelastamiseksi (bail out), mistä puolestaan seurasi näiden maiden julkisen velan kasvu.

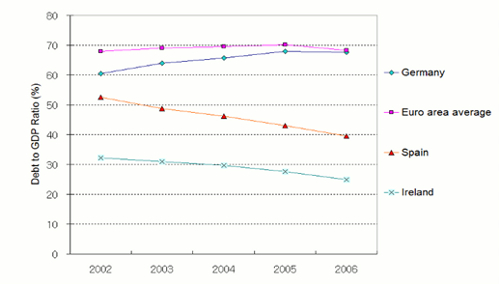

Huomionarvoista kuitenkin on, että ennen vuoden 2008 finanssikriisiä Irlannin ja Espanjan julkistalous oli ylijäämäinen, toisin kuin Saksassa. Kuviosta 3 nähdään miten julkisen velan BKT-osuus on kehittynyt euroaikana kriisivuosiin tultaessa.

Kuvio 3 näyttää, että julkisen velan bruttokansantuoteosuus oli 200-luvulla laskussa Espanjassa ja Irlannissa, mutta Saksassa se oli kasvussa. Kuvioiden 2 ja 3 perusteella on selvää, että eurokriisin syy ei ole ollut ongelmamaiden kurittomassa julkistalouden hoidossa, kuten suomalaisessa eurokriisikeskustelussa yksisilmäisesti väitetään, vaan että kurin puute on ollut yksityisen sektorin ja erityisesti rahoitusalan piirre.

Edellä esitetyt havainnot vahvistavat käsitystä, että rahoitusmarkkinoiden villiintyminen oli sekä USA-peräisen finanssikriisin että Euroopan yhteisvaluutta-alueen kriisin päätekijä. Tämän vuoksi on selvää, että rahoitusmarkkinoilla on tarvetta julkiselle väliintulolle, ja että EU:n Komission aloitteessa esitetyt tavoitteet ovat hyvinkin perusteltuja.

Verotukselliset keinot

Transaktioiden, eli kauppojen ja muiden liiketoimien verotuksesta on paljon esimerkkejä. Osake-, asunto – ja kiinteistökaupan leimaveroilla on Suomessakin pitkä historia. Pörssiveroja on Lontoon ohella käytetty monissa nousevissa rahoituskeskuksissa, kuten Hongkongissa, Mumbaissa, Johannesburgissa, Taipeissa, Soulissa ja Singaporessa. Brasilia otti hiljattain käyttöön vastaavan veron, jonka tuottoa on myös kehuttu.

Rahoitustransaktiovero tunnetaan myös Tobinin verona. Se perustuu Keynesin alkuperäisideaan pörssikeinottelun kaitsemisesta verolla. Ajatus nousi esiin 1970-luvulla kiinteiden valuuttakurssien järjestelmästä luopumisen jälkeen valuuttakeinottelun ja – hyökkäysten hillinnän tarpeen kasvaessa. Tobinin vero voidaan nähdä Pigou-veron tapaisena keinona korjata markkinoiden epäonnistuminen, josta finanssikriisit juuri kertovat. Vero vaikuttaisi eniten lyhytaikaiseen, usein toistuvaan kaupankäyntiin, mutta ei juurikaan pidemmän aikavälin sijoittamiseen [1].

Tobinin veron soveltamista käytäntöön on pidetty vaikeana. Teknisten ongelmien lisäksi on vedottu veron välttämisvaikutukseen, eli siihen, että rahoitusala jättäisi veroa perivät maat. On myös viitattu tutkimuksiin, joiden mukaan vero lisäisi arvopaperikaupan hintavaihtelua [2]. Veron suosio on kuitenkin kasvanut, kun tekninen edistys on helpottanut verotuskäytäntöä, ja kun rahoituskaupan räjähdysmäinen kasvu on tehnyt suurten verotulojen keräämisen mahdolliseksi olemattomilla veroasteilla. Laajasti toteutettuna sitä pidetään nyt hyvänä keinona globaalien ongelmien, kuten ilmastonmuutoksen ja köyhyyden hoidossa. Komission esitys käyttää rahoitustransaktioveroa talouden vakauttamiseksi kuuluu samaan sarjaan.

Vertailukohtana olevassa IMF:n raportissa rahoitustransaktioveroa (FTT) ei kuitenkaan esitetä, vaan raportti tarjoaa vakuusrahastomaksun (FSC) ja finanssitoimintaveron (FAT) yhdistelmää. Vakuusrahastomaksulla rahoitusalalta kerättäisiin vararahastoa tulevien kriisien hoitoa varten. Tämä on kuitenkin arveluttavaa, koska korvamerkitty rahasto muuntaa implisiittisen julkisen takauksen eksplisiittiseksi, mikä tekee siitä yleistä verorahoitusta tehottomamman moral hazard -ongelman [3] hoitamisessa ja jättää näin omistajille vähemmän riskiä.

Finanssitoimintavero (FAT) kohdistuisi arvonlisäveron tapaan alan arvonlisäykseen, eli (kilpailullista tasoa korkeampien) voittojen ja (tietyn rajan ylittävien) palkkioiden summaan. Sitä pidetään rahoitustransaktioveroa parempana järjestelmäriskin pienentämisessä ja ylisuurten voittojen leikkaamisessa. Samoin sen välttämisen katsotaan, hiukan kyseenalaisesti, olevan vaikeampaa kuin rahoitustransaktioveron.

EU:n Komissio päätyy finanssitoimintaveron (FAT) sijasta rahoitustransaktioveroon (FTT). Valinnalle ei esitetä selviä perusteluja. Komissio jättää ottamatta huomioon senkin, että siinä missä finanssitoimintavero muistuttaa arvonlisäveroa, niin rahoitustransaktiovero on muodoltaan liikevaihtovero. Vaikutukset ovat samat silloin, kun kaupan kohde on myyty vain kerran ennen sen kuluttamista, mutta eroa syntyy, jos kohdetta myydään toistuvasti. Rahoituseriähän voidaan myydä lähes rajatta, joten veronkerääjänä arvonlisävero (FAT) olisi tehokkaampi kuin liikevaihtovero (FTT). Valintaa ei siis voi perustella ainakaan asetetun julkistalouden rahoitustavoitteen kannalta.

Mutta itse asiassa koko rahoitustransaktioveron ja finanssitoimintaveron vastakkainasettelu (FTT vai FAT) on aivan turha, sillä molempia tarvitaan (FTT ja FAT). Yhdessä ne toteuttaisivat vanhaa hyvää verotusperiaatetta: mitä useamassa kohdassa vero on, sitä vaikeampaa on sen välttäminen. Kaiken lisäksi rahoitussektori on tällä hetkellä EU-maissa aivan perusteetta arvonlisäveron ulkopuolella, mikä on osaltaan suosinut alaa ja sen kasvua liian suureksi. Komissio kyllä ottaa asian tasapuolisuustavoitteensa nimissä esille, mutta lykkää sen hoitamisen hamaan tulevaisuuteen.

Komission ehdotuksessa pyritään myös vastaamaan yllä mainittuun, erityisesti rahoitusalan esittämään väitteeseen veron välttämisvaikutuksesta. Ehdotuksen mukaan vero asetettaisiin sekä myyjä- että ostajaosapuolelle, joten esimerkiksi suomalainen pankki ei voisi pääkonttorinsa siirrolla verovapaaseen maahan välttää veroa liiketoimistaan ranskalaisen pankin kanssa.

Komission ehdottamien veroasteiden (0.1% osakkeille ja obligaatioille ja 0.01% johdannaisille) osalta arvostelua herättää ensinnäkin se, että vero olisi osakkeille ja obligaatiolle ilman perusteluja sama. Kun tavoitteena on riskinoton hillitseminen, tulisi veroasteet porrastaa varallisuuserien riskiprofiilin mukaan. Toiseksi esimerkiksi valuutan ja raaka-aineiden kauppa on, jälleen ilman perusteluja, jätetty veron ulkopuolelle. Ollakseen tehokas, veron tulisi kattaa kaikki varallisuuserät.

Johtopäätökset

Finanssikriisi ja eurokriisi osoittavat kiistatta, että rahoitusala on julkisen holhouksen tarpeessa, ja että EU:n Komission esittämät tavoitteet ovat perusteltuja. Normaaliaikoinakin lyhyt rahoituskauppa on usein nollasummapeliä ja yhteiskunnallista tuhlausta, ja pörssi kertoo enemmän mielikuvista kuin yritysten pitkän aikavälin menestyksestä. Keynesin vertaus ”kauneuskilpailussa ei arvioida, kuka on kaunein, vaan ketä muut tuomarit pitävät kauneimpana”, ja Paul Samuelsonin tokaisu ”pörssi on ennustanut viidestä viimeksi koetusta laskukaudesta yhdeksän” pohjustavat käsitystä, että rahoituskaupan verottamiselle on hyvän verotulotuoton lisäksi olemassa koko joukko pitäviä tehokkuusperusteita.

Edellä esiteltyihin vaihtoehtoihin nähden paras keino EU:n Komission kirjaamien tavoitteiden saavuttamiseksi olisi Komission ja IMF:n esitysten yhdistelmä, johon kuuluisi kaikki varallisuuserät kattavan ja riskiprofiilin mukaan porrastetun, liikevaihtoveromuotoisen rahoitustransaktioveron (FTT) lisäksi arvonlisäveron kaltainen finanssitoimintavero (FAT). Erillinen, korvamerkitty vakuusrahasto on tarpeeton ja jopa haitallinen. Nyt olisi erinomainen tilaisuus kunnioittaa Komission aloitteessa selvästi asetettua tasapuolisuustavoitetta, ja saattaa myös rahoitusala arvonlisäveron piiriin.

Esityksessään Komissio, samoin kuin IMF:n raportti, sivuuttaa kokonaan pankkiveron. Sen sijaan Suomessa Valtiovarainministeriö on juuri esitellyt lakiluonnoksen riskipainotetun pankkiveron soveltamisesta väliaikaisena välineenä siihen asti, kun EU:n malli tulee käyttöön.

Pankkiveroa voi puolustaa monestakin näkökulmasta. Se noudattaa edellä esiteltyjä vaihtoehtoja paremmin niin sanottua aiheuttaja maksaa –periaatetta kohdistuessaan pankin vastuisiin (poislukien talletukset, jotka jo ovat oman vakuutuksensa piirissä). Se on myös oiva keino pankkien velkaantumisen ja tulevaisuuden epävakauden hillitsemiseksi, etenkin velkaantumisasteen suhteen porrastettuna. Pankkiala luonnollisesti vastustaa veroa, mikä näkyy esimerkiksi pelotteluna asiakasmaksujen ja lainamarginaalien nostamisesta. Tutkimusten mukaan pankkivero kuitenkin kohtaantuu pääosin pankkien omistajien maksettavaksi, mikä myös selittää alan voimallisen esiintulon.

Entä millainen pitäisi olla verotuksen ja sääntelyn suhde? Molemmat ovat johonkin mittaan toisillaan korvattavissa, ja kummallakin tavalla voidaan vaikuttaa pankkien pääomitusasteeseen. On vaikea sanoa, mikä olisi näiden kahden oikea suhde optimaalisessa politiikassa. Sen voi kuitenkin sanoa, että hämmästyttävän vähän on saatu aikaan edistystä kummallakaan politiikka-alueella. Olemme rahoitusmarkkinoiden sääntelyssä ja verotuksessa lähes samassa tilanteessa kuin ennen vuoden 2008 finanssikriisiä. Paljosta puheesta huolimatta juuri mitään ei ole tällä saralla tapahtunut.

[1] Työeläkerahastoja pidetään tyypillisinä pitkän tähtäimen toimijoina, joten tavallisen kansalaisen eläkesäästöihin veron ei pitäisi vaikuttaa. Tosin niiden esittämä ankara verokritiikki kertoo aktiivisuudesta nimenomaan lyhyillä markkinoilla.

[2] Näiden, etenkin Ruotsin 1980-luvun tapausta koskevien tulosten yleistettävyys on kuitenkin kyseenalainen. Siellä veroaste oli paljon korkeampi (enimmillään 2%), ja järjestelmä oli toteutukseltaan hyvin erilainen kuin nyt esitetty.

[3] Moral hazard ei tarkoita moraalikatoa, kuten se turhan usein suomennetaan. Kyse on yksinkertaisesti siitä, että toinen sopijaosapuoli ei pysty havaitsemaan toisen käyttäytymistä.