Sanomalehdistön keskittyminen on viime vuosina kiihtynyt uudelleen, ja lehdet ovat yhä selvemmin kahden konsernin, Sanoman ja Keskisuomalaisen, omistuksessa. Alueellisesti kehitys on ollut erityisen dramaattinen. Useimmissa Suomen maakunnissa johtavalla lehtitalolla on lähes täydellinen monopoli.

Lokakuun ensimmäisenä päivänä Keskisuomalainen-konsernin tontti sanomalehdistön kentällä kasvoi jälleen kahdella päivälehdellä. Hämeenlinnalaisen Aina Groupin yhtiökokous oli kaksi viikkoa aiemmin hyväksynyt sen 8,3 miljoonan euron suuruisen ostotarjouksen.

Kun Hämeen Sanomat ja Forssan Lehti vaihtoivat omistajaa, Keskisuomalaisen omistamien sanomalehtien määrä kasvoi 49:ään. Suomen sanomalehdistä konserni omistaa nyt useamman kuin joka neljännen, päivälehdistä melkein joka toisen.

Median keskittymiseen suhtaudutaan Suomessa jokseenkin välinpitämättömästi ja pragmaattisesti.

Median keskittymiseen suhtaudutaan Suomessa jokseenkin välinpitämättömästi ja pragmaattisesti. Toisin kuin monissa Euroopan maissa meillä ei ole erillistä lainsäädäntöä, joka säätelisi nimenomaan media-alan yrityskauppoja ja fuusioita.

Tämä on tyypillistä Suomen kaltaisille pienille markkina-alueille.[1] Meillä viestintäpolitiikassa on perinteisesti korostettu mediayritysten kannattavuutta ja toimintaedellytyksiä. Kumpaakaan ei ole haluttu suitsia turhilla rajoituksilla. Median konsolidaatio, eli pienempien yritysten ostot ja mediayhtiöiden keskinäiset fuusiot, sekä laajentuminen naapuritoimialoille on nähty keinona vahvistaa koko mediasektoria. Ajatellaan, että vahvat toimijat takaavat vahvan median.

Ei ole yllätys, että tuore kansainvälinen vertailu, jossa analysoitiin median moninaisuuden uhkia Euroopan eri maissa, totesi suomalaisen media-alan erittäin keskittyneeksi.[2]

Miksi keskittyminen on ongelma? Se voidaan perustella kahdesta suunnasta, kilpailun ja demokratian.

Taloustieteilijät ovat huolissaan ennen muuta markkinoiden keskittymisestä, koska se vähentää kilpailua, estää uusien kilpailijoiden pääsyä markkinoille, saattaa synnyttää monopolihinnoittelua ja vähentää siten kuluttajien hyvinvointia. [3] Mediatutkijat puolestaan ovat huolissaan nimenomaan omistuksen keskittymisestä, koska se kaventaa lähtökohtaisesti äänten ja sisältöjen moninaisuutta sekä kansalaisten pääsyä monipuolisten tietojen ja näkemysten äärelle. He näkevät mielipidevallan keskittymisen uhaksi demokratialle.[4]

Kuluneella vuosikymmenellä on nähty paljon yrityskauppoja ja lehdistön keskittyminen on kiihtynyt uuteen nousuun.

Vaikka median keskittyminen on Suomessa suurinta yleisradiotoiminnassa, kuten äskeinen raportti liikenne- ja viestintäministeriölle osoitti, keskityn tässä sanomalehdistöön. Tutkin sen keskittymiskehitystä hankkeessa, jota rahoittaa C. V. Åkerlundin säätiö.

Yrityskaupat leimasivat lehdistön kehitystä etenkin 1990-luvulla, mutta vuosina 2010-luvulla keskittyminen kiihtyi jälleen uuteen nousuun. Yksittäisten lehtitalojen tasolla toimialalla tapahtui useita merkittäviä omistusjärjestelyjä:

- Vuonna 2013 Keskisuomalainen Oyj laajensi toimintaansa ostamalla Suomen Lehtiyhtymä Oy:n ja sen neljä Uudellamaalla ilmestyvää päivälehteä ja yhden paikallislehden.

- Vuonna 2014 Sanoma Media Finland Oy myi Kaakkois-Suomessa julkaistavia päivälehtiä kustantaneen tytäryhtiönsä Länsi-Savo-konsernille.

- Vuonna 2015 SLP Media Oy osti Alma Media Oyj:ltä maakuntalehti Kainuun Sanomat sekä kolme Kainuun paikallislehteä.

- Vuonna 2016 Keskisuomalainen Oy osti Mediatalo ESA:n, joka julkaisi Päijät-Hämeessä kahta päivälehteä.

- Vuonna 2018 Kaleva Oy:n omistukseen siirtyivät Alma Median aiemmin omistamat Lapin Kansa sekä kaksi paikallislehteä sekä myöhemmin samana vuonna Joutsen Media Oy:n kaikki viisi paikallislehteä.

- Vuonna 2019 Keskisuomalainen Oyj osti Länsi-Savo-konserniin kuuluneet Kaakon Viestintä Oy:n ja ESV-Paikallismediat Oy:n. Kaupassa Keskisuomalaiselle siirtyi kuusi päivälehteä ja yhdeksän paikallislehteä. Lisäksi se osti Loviisan Sanomien liiketoiminnot KSF Media Ab:ltä.

- Vuonna 2020 Sanoma Media Finland Oy osti Alma Media Kustannuksen. Kaupassa Sanoman haltuun siirtyi kaksi päivälehteä, Aamulehti ja Satakunnan Kansa, sekä 13 paikallislehteä Pirkanmaalla, Satakunnassa ja Keski-Suomessa.

- Tänä vuonna KPK Yhtiöt Oyj osti Suomalainen Lehtipaino -konsernin, jonka käsissä oli Kainuun Sanomat sekä kahdeksan Kainuussa ja Lapissa ilmestyvää paikallislehteä.

- Samoin tänä vuonna Keskisuomalainen osti ensin kolme paikallislehteä Uudeltamaalta ja Kanta-Hämeestä sekä viimeksi Hämeen Sanomat Oy:n, joka julkaisi kahta päivälehteä Kanta-Hämeessä.

Kun tarkasteluun päivittää mukaan myös vuodet 2020 ja 2021, suurimman lehtitalon Sanoman osuus sanomalehdistön nettomyynnistä on kasvanut 31 prosentista 40:een, kahden suurimman 53 prosentista 58:aan ja neljän suurimman lehtitalon 68 prosentista 73:een.

Nettomyynnillä tarkoitetaan lehtien levikki- ja ilmoitustuottojen summaa. Nettomyynti kuvaa lehtien ja lehtitalojen kilpailuasemaa jopa paremmin kuin levikki, jota koskevat tiedot ovat viime vuosina uhkaavasti rapautuneet. Enää kourallinen lehtiä kertoo julkisesti levikkinsä – levikistä on tullut liikesalaisuus.

Keskisuomalainen on markkinajohtaja seitsemässä maakunnassa, Sanoman ja Alma Median mahti nojaa valtakunnallisiin lehtiin.

Kaikilla käytetyillä mittareilla sanomalehdistön keskittymisaste on Suomessa nykyisin suuri.[5]

Kiihtyvä konsolidaatio kielii siitä, että sanomalehtiala on voimakkaan uudelleenjärjestelyn kourissa. Johtavat lehtitalot kasvattavat omistuksiaan. Moni pienempi konserni on vetäytynyt ja vähintään harkitsee vetäytymistä. Itsenäisiä paikallislehtiä siirtyy osaksi isompia lehtitaloja. Tulevina vuosina odotettavissa on yhä lisää alan yrityskauppoja. Joku puhuisi pudotuspelistä.

Toimialan markkinajohtaja Sanoma on Alma-kaupan myötä palannut vahvasti perinteiselle sanomalehtitoimialalle. Yhtiö näyttää uskovan siihen, että Helsingin Sanomien ja Ilta-Sanomien opeista ja mahdista on hyötyä myös maakunta- ja paikallislehtien kehittämisessä ja ohjaamisessa digitaaliselle polulle.

Perinteinen kakkosyhtiö Alma Media puolestaan siivosi koko perinteisen sanomalehtibisneksen salkustaan ja keskittyy muiden digitaalisten liiketoimintojen ohessa nimenomaan verkossa menestyvien Iltalehden ja Kauppalehden kehittämiseen.

Uudeksi alan kakkostoimijaksi on nopeassa tahdissa noussut Keskisuomalainen, jonka markkinaosuus on yli kaksinkertaistunut vuosikymmenessä. Jos Sanoman ja Alman vahvuutena ovat niiden valtakunnalliset lehdet, Keskisuomalaisen mahti nojaa nimenomaan alueellisiin lehtiin. Verkkosivullaan konserni kutsuu itseään ”Suomen johtavaksi paikallis- ja maakuntamediaksi”.

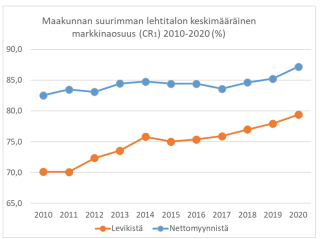

Suomen 19:stä maakunnasta 16:ssa johtavalla lehtitalolla on yli 80 prosentin markkinaosuus, yhdeksässä yli 90 prosentin.

Vielä dramaattisemmalta keskittymiskehitys näyttää, jos ja kun sitä katsotaan alueellisella tasolla, maakunnittain.

Keskisuomalainen-konsernin alueellinen mahti jo todettiin. Se on markkinajohtaja peräti seitsemässä maakunnassa, eli sillä on seitsemän suvereenia ykköslehteä: Keskisuomalainen Keski-Suomessa, Savon Sanomat Pohjois-Savossa, Länsi-Savo Etelä-Savossa, Etelä-Saimaa Etelä-Karjalassa, Kouvolan Sanomat Kymenlaaksossa, Etelä-Suomen Sanomat Päijät-Hämeessä ja nyt myös Hämeen Sanomat Kanta-Hämeessä. Konsernilla on myös useita pienempiä päivälehtiä Uudellamaalla.

Monissa näistä maakunnista yhtiö omistaa lisäksi joukon paikallislehtiä, minkä vuoksi tilaa muille kilpailijoille ei juuri jää. Käytännössä kyse on alueellisista monopoleista, mistä lehtitalot itse eivät mielellään puhu. Sen sijaan ne syyttävät Yleisradiota sen tarjoamista tekstimuotoisista uutisista ja katsovat niiden uhkaavan sananvapautta, vaikka ne tarjoavat alueellisella tasolla yleensä ainoan edes hieman varteenotettavan haastajan.

Suomen 19:stä maakunnasta 16:ssa johtavalla lehtitalolla on yli 80 prosentin markkinaosuus, yhdeksässä yli 90 prosentin. Keskiarvo vuonna 2020 oli 87 prosenttia. Sanoma on johtava lehtitalo kolmessa maakunnassa, oululainen Kaleva kahdessa, samoin kokkolalainen KPK Yhtiöt, joka vastikään muutti nimensä Halla Groupiksi.

Halu saada osansa paikallisista ilmoitusmarkkinoista on tärkeä syy lehtitalojen haluun hamuta paikallislehtiä talliinsa.

Jos omistuksen keskittymistä tarkastellaan vain valtakunnallisesti, tilanteesta saakin todellista laimeamman kuvan. Markkinakilpailun näkökulmasta sanomalehdistö jakautuu Suomessa kolmeen kerrokseen tai kehään: valtakunnallisiin, alueellisiin ja paikallisiin sanomalehtiin. Meillä lehdistö on luonteeltaan nimenomaan alueellista ja paikallista.

Harva alueellinen lehti leviää merkittävästi yli maakuntarajojen tai paikallislehti yli kuntarajojen. Eri maakuntien lehdet eivät kilpaile keskenään, kuten eivät myöskään eri kuntien paikallislehdet.[6]

Sen sijaan kehien kesken esiintyy kilpailua.

Helsingin Sanomien, Ilta-Sanomien ja Iltalehden valtakunnallinen luonne on viime aikoina uudelleen korostunut, kun yhä merkittävämpi osa niiden lukijoista lukee lehtensä digitaalisesti. Kattavan ja monipuolisen digisisältönsä vuoksi ne kilpailevat ykköslehtien kanssa maakuntien lukijoista, vähemmän kuitenkin ilmoittajista.

Yhtä lailla maakuntalehtien ja paikallislehtien välillä ilmenee reviirikamppailua. Kiinnostavaa kyllä paikallislehtien levikit ja nettomyynti ovat laskeneet hitaammin kuin päivälehtien. Halu saada osansa paikallisista ilmoitusmarkkinoista on tärkeä syy siihen, että johtavat lehtitalot hamuavat reviiriensä paikallislehtiä talliinsa.

Kaikesta huolimatta Suomessa on yhä lähes puolensataa itsenäistä paikallislehteä. Jotkut niistä saattavat odottaa hyvää ostotarjousta, joka voi auttaa lehden kehittämisessä. Useimmat näyttävät kuitenkin olevan ylpeitä kotikutoisesta paikallisuudestaan ja aikovat pysyä sellaisina.

Sanomalehdistön kokonaislevikki on laskenut vuosikymmenessä 30 prosentilla, samoin nettomyynti.

Mikä selittää kehitystä? Miksi sanomalehdistö keskittyy kiihtyvästi yhä harvempien lehtikonsernien omistukseen? Tärkein selitys on taloudellinen, mutta se kytkeytyy yhteen lehtien lukemisen ja käytön muutokseen sekä internetin ja digitalisaation kehitykseen.[7]

Yritykset pyrkivät kasvamaan saavuttaakseen kilpailuetuja suhteessa muihin alan yrityksiin. Mitä enemmän lehdellä on tilaajia, sen halvempaa lehden yhden kappaleen valmistus on. Mitä suuremmassa mittakaavassa lehti voi toimia, sen tehokkaampi se on. Tallin kasvattaminen tuo säästöjä koko lehtiperheen markkinointiin, painamiseen ja digitalisointiin. Yleensä yrityskaupat johtavat myös ulkoasuyhteistyöhön, yhteisten sisältöjen lisäämiseen ja toimitusten trimmaamiseen. Lehdille konsolidaatio merkitsee järkeistämistä.

Keskittymisen kiihtymiselle ja tarpeelle järjestellä toimialaa uudelleen on myös välitön taloudellinen syy: levikkien ja myynnin lasku, joka kiihtyi vuoden 2009 finanssikriisistä alkaen. Sanomalehdistön nettomyynti on laskenut vuosikymmenessä lähes kolmanneksen, samoin kokonaislevikki. Sanomalehtien määrä on vähentynyt parilla kymmenellä. Toimialan kutistuminen kiihdyttää kilpailua lukijoista ja tuotoista. Omistuksen keskittyminen tarjoaa lehtitaloille ensiavun.

Nähtäväksi jää, onnistuuko sanomalehdistö sen avulla taittamaan laskevan kehityksen.

KIRJALLISUUS

[1] Robert G. Picard, “Broadcast economics, challenges of scale, and country size”. Teoksessa Small among Giants: Television Broadcasting in Smaller Countries, toim. Gregory Ferrell Lowe ja Christian S. Nissen, 43–56. Göteborg: Nordicom.

[2] Ville Manninen ja Cecilia Hjerppe, Monitoring Media Pluralism in the Digital Era: Application of the Media Pluralism Monitor in the European Union, Albania, Montenegro, The Republic of North Macedonia, Serbia & Turkey in the year 2020 – Country Report: Finland. Badia Fiesolana: European University Institute, Centre for Media Pluralism and Media Freedom, 2021.

[3] Robert G. Picard, Media Economics: Concepts and Issues. Newbury Park: Sage, 1989.

[4] Edwin C. Baker, Media Concentration and Democracy: Why Ownership Matters. New York: Cambridge University Press, 2007.

[5] Heikki Hellman, ”Lehtiketjut ja lehdistön ’uusi normaali’: Keskittymisen mittaaminen ja sanomalehdistön keskittyminen Suomessa 2009–2019”. Media & viestintä 44 (2021): 2, 92–116.

[6] Tom Björkroth ja Mikko Grönlund, ”Market share mobility in regional newspaper markets”. European Journal of Communication 30 (2015): 6, 714–744.

[7] Mikko Grönlund, ”Sanomalehtien liiketoiminta ja toimintaympäristö 2000-luvulla”. Teoksessa Sanomalehti uudessa mediamaisemassa, toim. Katja Lehtisaari, 34–43. Helsinki: Taloudellinen Tiedotustoimisto TA, 2014.